【この記事を読んでわかること】

- 制度のしくみや基礎が理解できる

- 登録が必要かどうか考える材料が得られる

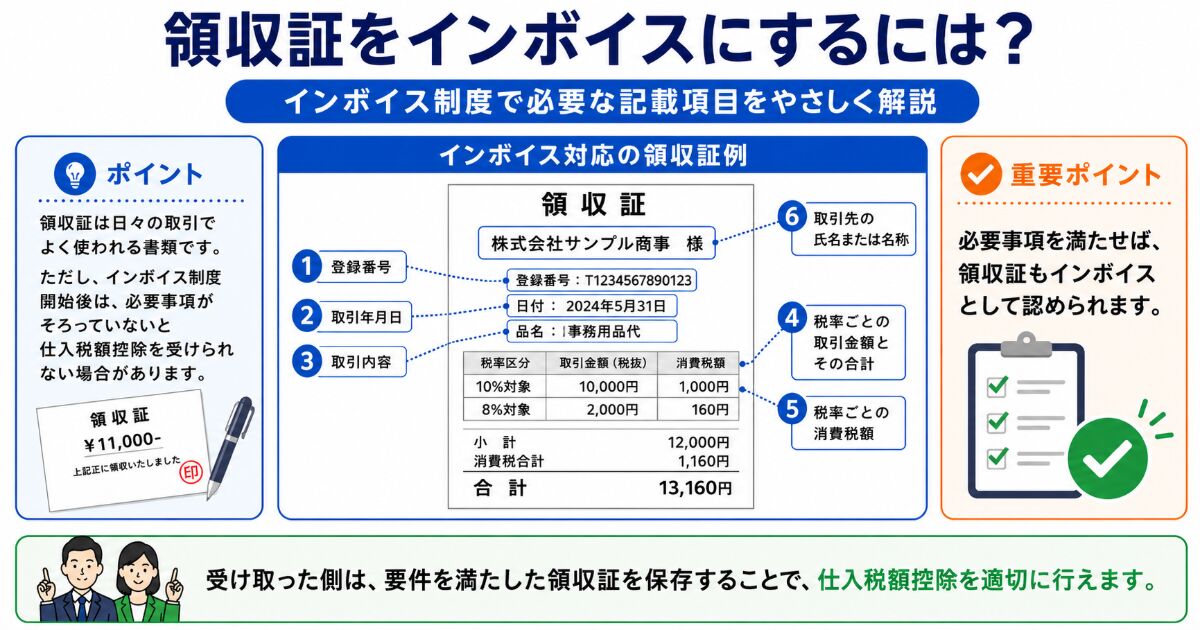

- 領収証や請求書の作り方がわかる

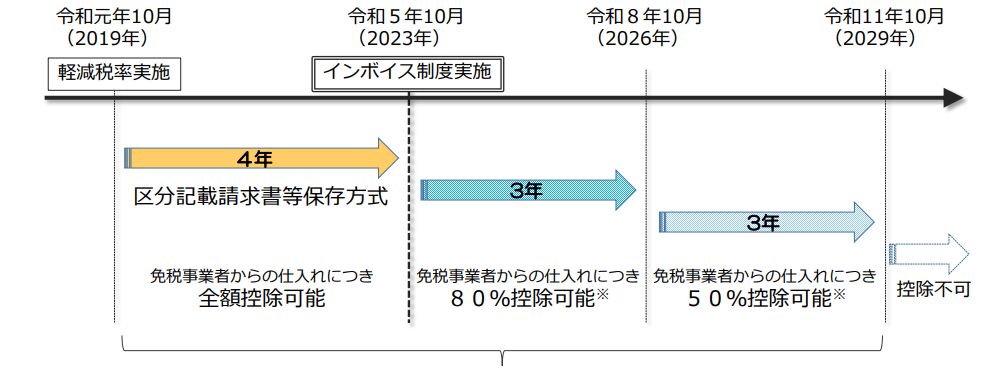

- 経過措置や今後のスケジュールが見えてくる

インボイス制度の対応をスムーズに進めるには、インボイス対応済みの会計ソフトを活用するのが便利です。その中でも操作が簡単で初心者にも使いやすいやよいの青色申告オンライン ![]() は、多くの個人事業主に選ばれています。

は、多くの個人事業主に選ばれています。

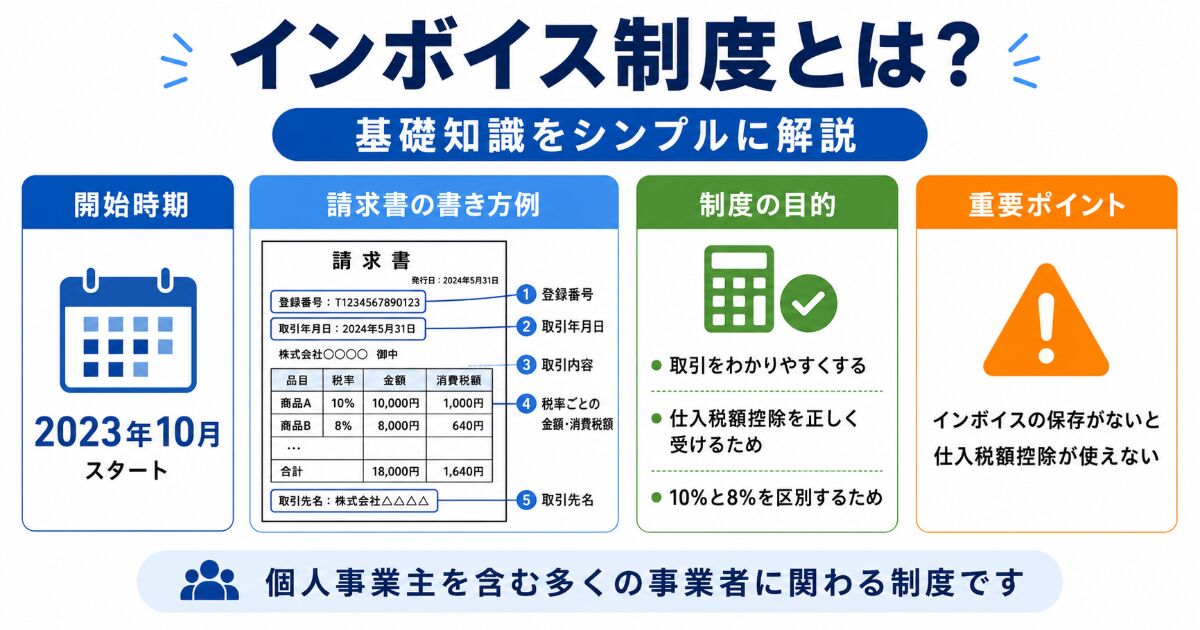

本記事で説明してる制度の内容は、国税庁が公開してる情報をもとにしてるんやで。せやから、最新の法律や通達、それに実際の運用については、国税庁の特設サイトとかタックスアンサーを必ず確認してな。

\ハウスクリーニング独立のリアルを知りたい方へ/

独立開業を考えたとき、「実際にどれくらい稼げるのか」「初期費用はいくらかかるのか」「失敗する人の特徴は何か」など、気になることは多いのではないでしょうか。

私自身も独立前に情報はかなり調べていましたが、ネットだけでは分からない部分が多いと感じていました。

ただ、私は独立前に大手清掃会社で14年現場経験があったため、まったくのゼロからのスタートという不安は正直ありませんでした。

それでも実際に独立してみると、現場以外の部分で悩むことや想定外のことは少なくありません。

ハウスクリーニングは、正しいやり方をすれば十分に稼げる仕事ですが、やり方を間違えると想像以上にきつくなるのも事実です。

だからこそ、独立前に「リアルな情報」を知っておくことがとても重要だと思います。

私が実際に経験してきた年収・初期費用・失敗例などをまとめています。これから独立を考えている方は、一度目を通しておくと方向性がかなり明確になりますよ。

【この記事を書いた人】

清掃業歴25年以上、累計1万件以上の現場を経験。

大手清掃会社に14年間勤務し、現場管理やスタッフ育成、顧客対応を通じて豊富なノウハウを習得。

42歳で独立後は、住宅・オフィス・店舗清掃を中心に活動中。

このブログでは、清掃業での独立ノウハウ、集客術、現場トラブル解決法などを実体験に基づいて発信しています。 詳しいプロフィールはこちら