- ハウスクリーニング保険の種類や違いが分からず迷っている

- 個人事業主としてどの保険に入るべきか判断できない

- 事故が起きたとき本当に保険金が支払われるのか不安がある

- 保険料の相場や補償内容の選び方が分からない

このような疑問にお答えします。

ハウスクリーニングの保険について調べていると、ハウスクリーニング保険や損害賠償保険、請負業者賠償責任保険、全国ハウスクリーニング協会の保険、個人事業主のための保険、保険料の相場や加入方法、フリーナンスのような無料保険付きサービスなど、本当にいろいろな言葉が出てきますよね。

正直、「名前が似ていて違いがよく分からない」「自分にはどれが必要なのかイメージしづらい」と感じている人も多いと思います。

独立開業したばかりだと、ハウスクリーニングの保険は本当に必要なのか、どの保険会社を選ぶべきか、個人事業主でも入れる保険なのか、保険料の相場はいくらくらいなのか、もし事故が起きたとき本当に保険金は支払われるのか、といった不安もたくさんありますよね。

この記事では、私がハウスクリーニングの現場で実際に経験してきた事故やクレーム、請負業者賠償責任保険を使った事例も交えながら、ハウスクリーニングの保険の考え方や選び方を、できるだけわかりやすく、かつ実務的な目線でまとめていきます。

【この記事を読んでわかること】

- ハウスクリーニングの仕事に保険が必要な理由とリスク

- どんな事故やトラブルで保険が使えるのか

- 保険料の目安と補償内容のチェックポイント

- 実際の加入先や選び方の具体的なイメージ

ハウスクリーニングで保険の必要性と重要性

画像出典:筆者

画像出典:筆者

まずは「そもそもハウスクリーニングに保険って本当に必要?」という疑問から整理していきます。

この章では、現場で起こりやすいリスクと、保険に入っているかどうかで何が変わるのかを、独立開業者の目線でかみ砕いてお話しします。

ここから先は、実際に現場に立ってきた人間だからこそ分かる感覚も交えながら、できるだけリアルにイメージしてもらえるように解説していきますね。

ハウスクリーニングの仕事は、お客様の家やお店という「生活の中心」に入って作業をします。

相手の財産に直接触れる仕事なので、どれだけ慎重にやっていても、リスクをゼロにはできません。

むしろ、現場の数が増えれば増えるほど、「いつか一度は事故を起こすもの」と考えておいたほうが現実的かなと思います。

ハウスクリーニングの保険は、利益を増やすためというより事業を続けるための最低限の防具という感覚に近いです。

もしものときに自分の財布だけで対応しようとすると、一発でキャッシュフローが苦しくなる額になることもあります。

事業とお客様の両方を守るための仕組みだと考えてもらえると、イメージしやすいかなと思います。

例えば、次のような場面はどの現場でも普通に起こり得ます。

- 家具や家電を移動しているときに床や壁にキズをつけてしまう

- 洗剤や薬剤の選択を誤って、素材を変色・変質させてしまう

- 脚立作業中にお客様や同居人がそばを通って転倒してしまう

- 清掃後に設備トラブルが起き、結果として高額な修理が必要になる

私自身、独立してからも「ヒヤッ」とした場面は何度もありますし、実際に扉やレンジフードの部品を傷つけて、請負業者賠償責任保険を使って補修した経験もあります。

そうした経験を踏まえて、ここからは個別のテーマごとに、もう少し掘り下げていきます。

現場での事故はどういった時に起こる?

「自分は慎重なタイプだから大丈夫」と思っていても、現場での事故はちょっとした油断や思い込み、あるいは設備の経年劣化など、自分ではコントロールしきれない要素が重なったときに起こります。

ここでは、ハウスクリーニングの現場で実際に起こりやすい事故のパターンと、その背景にある原因について、できるだけ具体的に整理していきます。

物を壊してしまう事故のパターン

一番イメージしやすいのが「物を壊してしまう」事故です。

代表的なのは、家具や家電の落下・衝突・締めすぎ・こじりすぎといったケースですね。

- 冷蔵庫を少し動かしたときに床を大きくえぐってしまう

- テレビをどかすときにバランスを崩して倒してしまう

- 網戸や建具のビスを締めすぎて割ってしまう

- エアコンのパーツを無理に外そうとしてツメを折ってしまう

一見「ちょっとした傷だから大丈夫そう」と思っても、いざお客様の立場になってみると、気になって仕方がないレベルの傷だったりします。

特に、新築やリフォームしたばかりの現場、高級素材を使っている現場では、小さな傷でも補修費用が跳ね上がることがあります。

物を変色・変質させてしまう事故のパターン

次に多いのが、洗剤選定ミスや濃度・放置時間のミスによる「変色・変質」です。

これは経験を積んだ人でも油断するとやってしまう分野で、ハウスクリーニングならではの難しさでもあります。

- 浴室のカビ取りで塩素系洗剤を強すぎる濃度で使ってしまい、パッキンや金属部分を脱色させてしまう

- 換気扇の塗装面にアルカリ性の洗剤を長時間当ててしまい、塗装が浮いてきてしまう

- カーペットのシミ抜きでシンナー系の溶剤を使い、部分的に色が抜けてしまう

- フローリングに油性の溶剤をこぼしてしまい、ワックスが溶けてシミのようになってしまう

こうしたトラブルは、毎回起きるわけではありませんが、「たまに」でも発生すると精神的ダメージが大きいですし、補修費用が数万円では済まないことも普通にあります。

特に高級マンションやデザイナーズ住宅でのカーペット脱色トラブルは、下手をすると全面張り替えレベルに発展することもあります。

高級マンションのカーペット脱色トラブルなど、より具体的な事例は、私の体験をまとめたハウスクリーニングの漂白剤事故で大損害を回避できた体験談でも紹介していますが、補修費用が数万円では済まないケースも普通にあります。

人がケガをしてしまう事故のパターン

もう一つ見落とされがちなのが、人身事故のリスクです。

脚立作業や床の水濡れがある以上、「滑って転ぶ」「ぶつかる」といった事故はどうしてもゼロにはできません。

- 脚立の周りをお子さんが走り回っていて、脚立に接触して転倒する

- モップ掛け直後の床でお客様が滑って腰を打ってしまう

- 養生が甘く、工具や部材が落下して足の甲に当たってしまう

こうした事故では、治療費や通院費だけでなく、通院の付き添い、仕事を休んだことによる休業損害などが問題になることもあります。

金額のインパクトだけでなく、お客様との関係性やクチコミへの影響も大きいので、できる限り避けたいところですよね。

「今まで事故を起こしていない」ことと「これからも絶対に起こさない」は別問題です。

独立直後は現場感覚がつかめていなかったり、慣れてきた頃に注意力が落ちたりと、どのタイミングでもリスクはあります。

だからこそ、「起きたらどうするか」を先に決めておく必要があるんですよね。

現場数が増えていくほど、こうした「レアケース」に当たる確率も上がっていきます。

保険でどこまでカバーするかを早めに考えておくのが安心です。

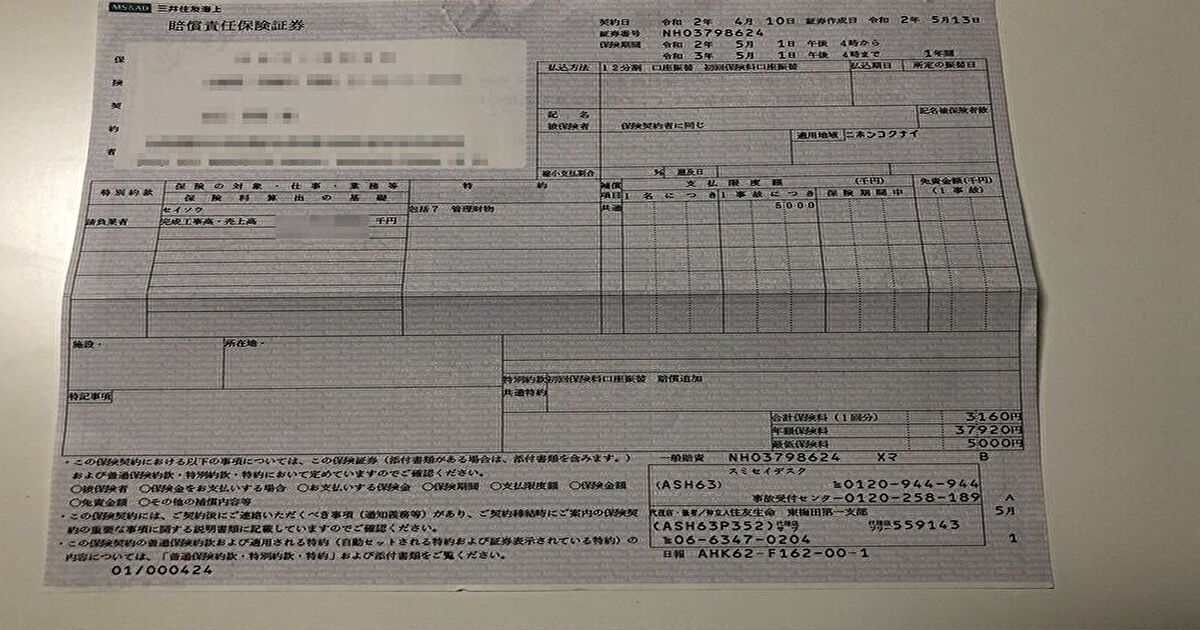

請負業者賠償責任保険とは

次に、ハウスクリーニングでよく出てくる「請負業者賠償責任保険」がどんな保険なのかを整理します。

名前だけ聞いてもピンとこないと思うので、できるだけ現場ベースの言葉に置き換えて説明していきますね。

請負業者賠償責任保険は、簡単にいうと「仕事中のミスが原因で、お客様や第三者に対して法律上の賠償責任を負ったとき、その賠償金などを補償してくれる保険」です。

法律上の賠償責任というと難しいですが、「こちらの過失で相手に損害を与えてしまい、『弁償してください』と言われたときに、そのお金を保険でまかなえる仕組み」と考えるとイメージしやすいと思います。

ハウスクリーニングで具体的にどう役立つのか

ハウスクリーニングの場合、例えば次のような場面で力を発揮します。

- 作業中に家具や壁、建具などを壊してしまった

- 掃除中にお客様や同居人が滑ってケガをしてしまった

- 清掃後に設備が動かなくなり、修理や交換が必要になった

- 店舗や事務所の什器・備品を破損し、営業に支障が出てしまった

保険内容にもよりますが、修理代・交換代・相手の治療費・示談金などが補償されるプランが一般的です。

ここに「作業対象物」や「受託物」の特約をつけることで、仕事の対象そのもの(エアコン本体やレンジフードの整流板など)を壊してしまった場合もカバーできるようにしておく、という考え方もあります。

支払限度額と免責金額の考え方

請負業者賠償責任保険を見るときに必ず出てくるのが、支払限度額(1事故あたりいくらまで出るか)と免責金額(自己負担額)です。

- 支払限度額が低すぎると、数百万円規模の事故に対応しきれない

- 支払限度額を上げすぎると、その分保険料が高くなる

- 免責0円なら小さな事故でも保険を使いやすいが、保険料は高めになりやすい

- 免責を高くすると保険料は下がるが、数万円クラスの事故は自腹で対応することになる

どこまでを保険で守り、どこまでを自分の懐から出すのか。

この線引きを決めるのが、支払限度額と免責金額の設計です。

売上や現場の単価、扱う設備の価格帯などを踏まえて、「このレベルまでは自腹でもなんとかなる」「このラインを超えたら保険に助けてもらいたい」というラインを一度紙に書き出してみるのがおすすめですよ。

保険商品を選ぶときは、パンフレットだけでなく、公的機関の解説も一度目を通しておくと考え方が整理しやすいです。

例えば金融庁の「保険契約にあたっての手引」(金融庁)では、保険契約時に押さえたい基本的なポイントがまとめられています。

どの部分まで補償されるかは保険会社や商品によって差があります。

補償額の上限(支払限度額)と、自己負担となる免責金額は必ずチェックしておきたいポイントです。

正確な情報は必ず各保険会社や公式サイトで確認してください。

保険を使うまでの流れ

実際に事故が起きたとき、現場でどんな動きをすればいいか分かっていないと、余計にバタバタしてしまいます。

お客様も不安になりますし、対応が遅れれば遅れるほど信頼も下がってしまうんですよね。

この章では、私が実際に行っている「保険を使うときの流れ」を、ステップごとに詳しくまとめました。

1. まずは作業を止めて状況を確認する

事故が起こったら、真っ先にやるべきことは「被害の拡大を止める」ことです。

水漏れなら止水、薬剤なら拭き取りや中和、ガラスなら破片の回収など、とにかくこれ以上悪化しないように動きます。

ここで慌てて動き回ると、床をさらに汚したり、破片を広げてしまったりと、被害を広げてしまうこともあります。

深呼吸をひとつして、「まずは現状維持」が鉄則です。

2. お客様へ状況を正直に説明する

一段落したら、お客様に状況を説明します。

ここは勇気がいる場面ですが、隠さず・ごまかさず・先に自分から言うのが一番です。

例:「作業中に扉を傷つけてしまいました。補修業者さんに見積もりを取り、私の加入している保険で責任を持って対応させていただきます。」

大事なのは、「何が起きたか」「どう対応するつもりか」「費用はどうするのか」をセットで伝えることです。

謝るだけだと、お客様は「で、どうしてくれるの?」と不安なままになってしまいます。

3. 補修業者を手配して見積もりを取る

扉や床、設備など、壊してしまったものに対応できる専門の補修業者さんへ連絡し、現地見積もりを依頼します。

金額が数万円以上になるケースでは、DIYや自分での修理は基本的に避けたほうが無難です。

プロに任せたほうが仕上がりもきれいですし、後から「前よりひどくなった」と言われるリスクも減ります。

固定の取引先がいない場合は、ネットで数社をピックアップし、電話で状況を説明してから相見積もりを取るのがおすすめです。

相場感が分かれば、保険会社とのやり取りのときにも説明しやすくなります。

4. 保険会社(または代理店)へ事故報告をする

見積もりと並行して、加入している保険会社や代理店にも事故報告をします。

伝えるポイントはだいたい次のような内容です。

- 事故が起きた日時・場所

- どんな作業中に起きたか

- 壊れてしまったもの(型番やメーカーが分かるとベスト)

- お客様の氏名・連絡先

- 怪我人がいるかどうか

このときに、「どんな書類が必要になるか」「写真はどれくらい撮っておくべきか」などを確認しておくと、後の手続きで二度手間になりにくいです。

5. 補修当日に立ち会い、作業内容を確認する

補修や修理の当日は、できるだけ立ち会います。

お客様が不安にならないよう、開始前に改めて挨拶し、作業内容や所要時間を共有しておくと安心してもらいやすいです。

作業中も、必要以上に口出しはしなくて大丈夫ですが、「どのくらいきれいに戻るのか」「元の状態と全く同じにはならない可能性はあるのか」など、お客様が気にしそうなポイントを業者さんと一緒に確認しておくと、仕上がり後の認識違いを防げます。

6. Before/Afterの写真と書類を揃える

補修前・補修後の写真は、できるだけ明るく、全体とアップの両方を撮っておきます。

型番ラベルや製造年が分かる部分もスマホで撮影しておくとベストです。

また、補修業者の見積書・請求書、領収書、銀行振込の明細なども保険請求に必要になるので、なくさないようにフォルダやクリアファイルでまとめて管理しておきます。

メール明細の場合は、PDFにして保存しておくと後で探しやすいですよ。

7. 補修費用をいったん立て替えて支払う

多くの場合、補修業者への支払いはいったん自分で立て替えます。

その後、保険会社に請求して保険金として戻ってくる流れになります。

立て替えが難しい金額になりそうなときは、事前に保険会社と相談し、支払タイミングや方法をすり合わせておくと安心です。

8. 必要書類を保険会社へ提出する

最後に、事故報告書・見積書・請求書・領収書・振込明細・写真などをまとめて保険会社へ送り、審査が完了すると保険金が支払われます。

書類の不備があると時間がかかるので、送付前に担当者と簡単にチェックリストを共有しておくとスムーズです。

保険金が支払われるかどうか、支払いまでの期間などは契約内容や事故の内容によって変わります。

ここで紹介した流れはあくまで一般的なイメージなので、正確な手続きは必ずご自身の契約している保険会社や代理店に確認してください。

分からないことは遠慮せず質問してOKですよ。

損害賠償保険の金額はどれくらい?

画像出典:筆者

画像出典:筆者

「結局、ハウスクリーニングの保険って毎月いくらくらいかかるの?」というのは、ほぼ全員が気になるポイントだと思います。

保険料が高すぎて経費を圧迫してしまっては本末転倒ですし、かといって安さだけを優先すると、いざというときにカバーしきれないこともあります。

この章では、あくまで一般的な目安として、事業規模別の保険料イメージと、金額がどう決まるのかの感覚をお伝えします。

| 事業のイメージ | 月額保険料の目安 | よくある補償内容のイメージ |

|---|---|---|

| 一人で在宅中心(一般家庭メイン) | 2,000〜5,000円前後 | 対人・対物の賠償、作業対象物を特約で追加するケースが多い |

| スタッフ数名・店舗や事務所も対応 | 5,000〜12,000円前後 | 現場数が増えるため、支払限度額を少し高めに設定することが多い |

| 病院・工場・大型施設など高額設備あり | 1万円〜数万円台 | 1事故あたり数千万円クラスの補償や特別な特約を検討 |

※上記はあくまで私が見聞きしてきた一般的なイメージであり、実際の保険料は売上や補償額、特約の有無などによって大きく変わります。

保険料が変わる主な要素

保険料は、ざっくりいうと次のような要素で上下します。

- 年間売上高(事業規模)がどのくらいか

- どんな現場を扱うか(一般家庭中心か、店舗・病院・工場なども多いか)

- 支払限度額をいくらにするか(1事故あたりの上限)

- 免責金額をいくらにするか(自己負担額)

- 作業対象物・受託物などの特約をどこまで付けるか

例えば、年間売上が数百万円クラスの一人事業主で、一般家庭を中心に回っている場合であれば、極端に高額な補償を付けなくても、数千円台の保険で現実的な守備範囲をカバーできることが多いです。

一方、法人化してスタッフも増え、店舗やオフィスビル、病院などを数多く担当するようになってくると、売上規模とリスクに合わせて補償額を引き上げたほうが安心です。

数字だけを切り取って「この金額になるはず」と決めつけるのは危険です。

正確な保険料や補償内容は、必ず各保険会社・代理店から見積もりを取り、公式の情報を確認してください。

最終的な判断は、保険の専門家や税理士などにも相談してもらえると安心です。

実務的には、2〜3社ほどに声をかけて見積もりを出してもらい、「補償内容」「保険料」「担当者との相性」の3つを総合的に見て決めるパターンが多いかなと思います。

一番安いところに飛びつくのではなく、「自分の仕事内容に対して、過不足ない補償になっているか」を重視して選んでみてください。

今までどのようなケースで請負業者賠償責任保険を使ったか

ここからは、私が実際に請負業者賠償責任保険を使った具体的なケースを紹介します。

「どのくらいの金額で保険を使うのか」「どんな流れで補修になったのか」のイメージがつきやすくなると思いますし、「こういうことも起こり得るんだな」と事前に想像しておくだけでも、リスク感覚がだいぶ変わってくるはずです。

美容室の木の扉をキズつけてしまったケース

画像出典:筆者

画像出典:筆者

1つ目は、美容室の木製の扉を傷つけてしまったときの話です。

掃除の動線上にあった扉を開閉しているときに、私が持っていた道具が当たってしまい、目立つキズが入ってしまいました。

しかも、お客様が頻繁に出入りする入口側の扉だったので、かなり目立つ場所です。

キズの深さ自体はそこまで大きくなかったのですが、店舗の世界では「見た目」が売上にも直結します。

お店側としても、「このままでは新規のお客様にも印象が良くないので、きちんと直してほしい」という話になりました。

| 品番・品名 | 金額 |

|---|---|

| 木の扉補修工事 | 18,000円 |

| 消費税 | 1,440円 |

| 駐車場代 | 200円 |

| 合計 | 19,640円 |

このときは、すぐにお客様へ謝罪と状況説明をして、木部補修の専門業者さんに現場に来てもらい、見積もりを取ってから請負業者賠償責任保険を使って対応しました。

補修後は、オーナーさんにも仕上がりを確認してもらい、「ぱっと見では分からないレベルまで戻ったので大丈夫です」と納得していただけました。

ここで学んだのは、「店舗系の現場では、少しの傷でも補修対象になる」ということと、「補修のプロに入ってもらったほうが、お客様の安心感が全然違う」ということです。

自分で何とかしようとするより、保険を活用してプロに任せたほうが、結果的に信頼を守れると感じたケースでした。

詳しくは美容室の扉にキズをつけてしまった詳細の記事をご覧ください

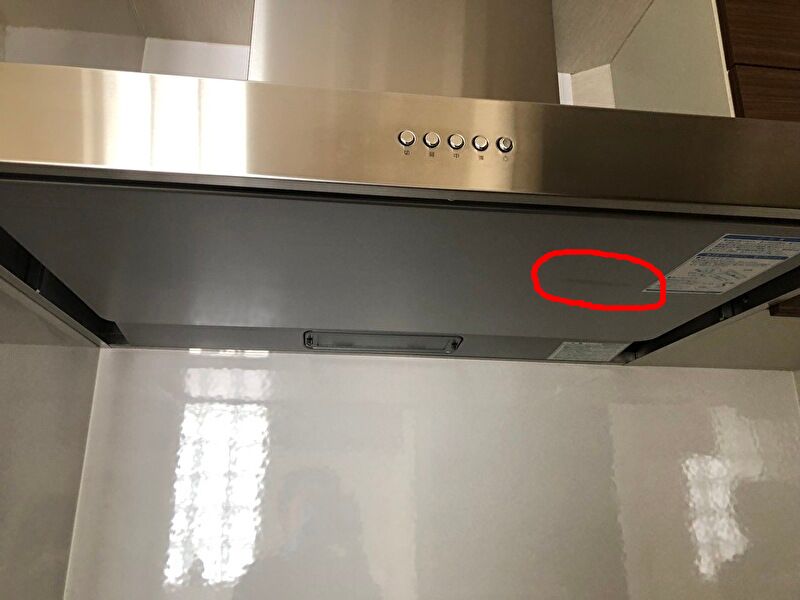

レンジフードの整流板をキズつけてしまったケース

画像出典:筆者

画像出典:筆者

2つ目は、レンジフードの整流板を傷つけてしまったときです。

表面を固いスポンジでこすってしまい細かいキズが何本も入ってしまいました。

| 品番・品名 | 金額 |

|---|---|

| 整流板補修工事 | 22,000円 |

| 消費税 | 1,760円 |

| 合計 | 23,760円 |

このときも、お客様に事情を説明し、「新品交換ではなく補修で元の状態に近づける」という方針について了承をいただいたうえで、補修業者の見積もりをもとに請負業者賠償責任保険を使って対応しました。

詳しくは私がやらかしたレンジフードにキズを付けてしまった記事をご覧ください。

2件とも同じ時期に起きたので、合計で43,400円ほどの出費になりました。

私の契約している保険は免責0円だったため保険を使えましたが、以前勤めていた会社の保険は免責5万円だったので、このレベルの金額だと全額自腹になります。

この経験から、「もし免責金額をちゃんと見ていなかったら、せっかく保険料を払っていても意味がないところだったな」と強く感じました。

免責をいくらにするかは、保険料とのバランスを見ながら慎重に決めたほうがいいポイントです。

「小さい事故でも保険を使っていきたいのか」「数十万円クラスの事故をメインで守りたいのか」で、適切な設定は変わってきます。

おすすめの損害保険

では実際に、どんな保険会社や商品を候補にしていけばいいのか。

この章では、あくまで「こういう観点で比べると選びやすい」というイメージをお伝えします。

具体的な商品名や金額は必ず最新情報を確認してもらう必要がありますが、「見るべきポイント」が分かっているだけでも、保険のパンフレットの読みやすさはかなり変わってきますよ。

おすすめの損害保険を選ぶときの比較イメージ

ここでは、ハウスクリーニングの保険として検討されやすい選択肢を、ざっくりと比較したイメージで整理してみます。

「どれが一番いい」という話ではなく、「自分のスタイルに合うかどうか」で選び分ける感覚で見てもらえるといいかなと思います。

| 保険・サービス名のイメージ | 特徴 | 月額の目安 | こんな人に合いやすい |

|---|---|---|---|

| 大手損保の請負業者賠償責任保険 | 補償実績が豊富で、作業対象物・受託物などの特約を柔軟に付けられる | 3,000〜1万円台程度 | しっかりした補償と事故対応を重視したい人 |

| ハウスクリーニング協会系の保険 | 協会会員向けにまとめて用意されているため、業種に合った設計になっている | 年間保険料で数万円台のケースが多い | 協会に加入していて、業界向けパッケージを使いたい人 |

| フリーナンス |

専用口座を作るだけで一定の損害保険が無料で付いてくる(追加の有料オプションもあり) | 無料(追加の有料オプションもあり) | まずは気軽に最低限の補償を持ちたい人 |

| 事業をおまもりする保険 | 業務中の賠償事故のほか、業務完了後に起きた事故についても備えられる。示談交渉対応。 | 年間保険料で10万円前後 | 充実した補償と事故対応サポートを希望する人 |

※いずれも具体的な金額や条件は変更される可能性があります。最新情報は必ず公式サイトや代理店で確認してください。

私のおすすめは、メインの保険に「事業をおまもりする保険」、サブとしてを「フリーナンス」を併用する形やね。しっかり守る保険を1つ持ったうえで、足りない部分をサブで補う考え方が安心やと思うで。

どう選ぶのが安心?

最終的には、次の3つの観点で考えると、自分に合ったハウスクリーニングの保険が選びやすくなります。「どの会社が有名か」だけで選ぶのではなく、「自分の事業と相性が良いかどうか」で見ていくイメージです。

- 仕事内容と補償範囲が合っているか

- 売上と保険料のバランスが取れているか

- 事故が起きたときのサポート体制はどうか

例えば、一般家庭中心であれば、家具や家電・床・壁などの損害をしっかりカバーできるプランが優先です。

一方で、店舗や病院、工場などを扱う場合は、1件あたりの損害額が大きくなりやすいので、支払限度額を厚めにしておいたほうが安心です。

無料保険付きサービスを「最低限の防御」として使いつつ、大きな現場や取引先との契約が増えてきたタイミングで、専用の請負業者賠償責任保険に切り替え・上乗せしていく、というステップアップも現実的なやり方だと思います。

いきなり完璧を目指すのではなく、「今の自分に必要な最低限」から整えていくイメージですね。

ハウスクリーニングの保険を選ぶ際のポイント

ここでは、どの保険会社のパンフレットを見ても共通してチェックしておきたい「選び方の軸」を整理します。

細かい条文を全部覚える必要はないので、まずはこの3つだけ意識してもらえればOKです。

- 仕事内容に合った補償範囲かどうか(作業対象物・受託物が含まれるかなど)

- 支払限度額と免責金額のバランス(小さな事故も保険でカバーしたいのか、大きな事故に絞るのか)

- 事故対応のスピードとサポート体制(連絡しやすさ・相談のしやすさ・過去の対応実績など)

特に、営業を続けていくと、売上や現場の内容が変わっていきます。

開業直後と、スタッフを雇って現場が増えてきた後では、必要な補償額や特約の内容が変わってくるのが普通です。

なので、保険は「一度入って終わり」ではなく、1〜2年ごとに軽く見直すくらいの感覚でちょうどいいと思います。

木代さんとお話をして、ハウスクリーニングは大きな事故が起きにくい仕事に見えても、実際には火災や水漏れなどで高額な賠償につながる可能性があると感じました。

だからこそ、示談交渉まで任せられる保険を事前にしっかり備えておくことが大切ですね。

信頼とリスク管理から見たハウスクリーニング保険の活用術

ここからは、ハウスクリーニング保険を「単なる出費」としてではなく、信頼づくりとリスク管理の武器としてどう活かすかという視点でまとめていきます。

お客様との関係づくりや、大きな案件へのチャレンジのしやすさにも関わる部分なので、ぜひ押さえておいてほしいところです。

信頼を高める保険加入のメリット

保険は「もしものときのためのもの」ですが、それだけではありません。

この章では、ハウスクリーニングの保険が「お客様からの信頼づくり」にどんなプラスになるのかを、実体験を交えながらお伝えします。

お客様の立場からすると、「自分の大切な自宅やお店に、知らない人を入れる」わけです。

そこで気になるのが、「もし何かあったとき、この人はきちんと対応してくれるのか?」という不安です。

値段が多少高くても、安心して任せられる人に頼みたい、という気持ちは、誰でも自然に持つものですよね。

そんなとき、ホームページや見積書に「請負業者賠償責任保険加入済み」と一言添えてあるだけでも、安心感はかなり違ってきます。

- きちんとリスク管理を考えている業者だと分かる

- もしものときも保険を使って責任を取ってくれそうだと感じてもらえる

- 法人や管理会社など、取引先の「条件」を満たせることがある

実際に、法人や大手管理会社と取引するときには「保険証券のコピーを提出してください」と言われることもあります。

これは、相手先からすると「事故が起きても、あなた一人の資力だけに頼らないで済むのか」を確認しているイメージです。

保険加入は、単にトラブル対応のためだけでなく、新しい仕事を取りに行くための『信用の証』でもあります。

特に価格競争になりがちな業界ほど、こういった安心材料が大きな差になると感じています。

競合との違いを出しづらいと感じているなら、「きちんと備えていること」を見せるのも立派な差別化ですよ。

高額リスクに備える特別な契約方法

普段は一般家庭や小さなお店が中心でも、ときどき病院・工場・大型施設など、明らかにリスクの大きそうな現場の話が入ることがあります。

「いつもの現場とは桁が違うな」と感じる案件ですね。

この章では、そういった「いつもより桁が大きくなりそうな案件」にどう備えるかを考えてみます。

高額設備がたくさんある現場では、万が一の事故が起きたときの修理費が、数百万円〜数千万円単位になる可能性もゼロではありません。

そうなると、通常の保険の支払限度額だけでは不安な場合も出てきます。

そこで検討したいのが、次のような方法です。

- 一時的に補償額を上乗せする特別契約

- 特定の現場だけ追加で特約を付けてもらう

- 元請け側の保険との役割分担を事前に確認する

例えば、「通常は1事故あたり3,000万円上限だが、この工場の案件だけ一時的に5,000万円に増やす」といったイメージです。

このあたりは保険会社や代理店によってできることが違うので、具体的な案件が見えてきた段階で早めに相談しておくと安心です。

また、大きな案件ほど、契約書の中に「損害が発生した場合の責任範囲」についての条項が入っていることも多いです。

そこを読み飛ばさずに、「自分が背負うリスク」と「元請け・オーナー側が背負うリスク」を事前にすり合わせておくことも重要です。

特別な契約は、その分保険料も上がります。

案件の単価・継続性・リスクの大きさを冷静に見て、「保険料を払ってでも受けるべきかどうか」を判断してください。

最終的な判断は、保険の専門家や顧問税理士などに相談した上で決めるのがおすすめです。

無理に大きな案件を追いかけて、リスクだけを背負うことにならないようにしたいですね。

まとめとしてのハウスクリーニング 保険の意義

最後に、ここまでの内容をざっくりまとめておきます。

ハウスクリーニングの保険は、「入る・入らない」の話ではなく、「どこまでを自腹でカバーし、どこから先を保険で守るか」を決めるための道具だと考えています。

- ハウスクリーニングの事故は、材質の見落としや養生不足など「ちょっとしたミス」から起こりやすい

- 請負業者賠償責任保険は、対人・対物の賠償を広くカバーしてくれる心強い存在

- 作業対象物・受託物を特約でどうカバーするかが、実務ではかなり重要になる

- 事故直後の「安全確保」と「情報を残す動き」が、被害とトラブルを最小限にするカギ

- 写真や報告書をきちんと揃えることで、保険金支払いの手続きがスムーズに進みやすい

- 支払限度額と免責は、「小さな事故の頻度」と「めったにない巨大損害」の両方を見ながら設計する

- 在宅中心の一人事業でも、数千円台の保険で現実的な守備範囲を確保できることが多い

- 扉や整流板の傷など、一見小さなトラブルでも数万円単位の補修費になることは珍しくない

- 見積書やホームページに保険加入を明記することで、初めてのお客様からの信頼を得やすくなる

- 大きな案件は、一時的な上乗せ契約や特別な付帯でリスクを調整することもできる

数値や金額はすべて「あくまで一般的な目安」です。正確な条件や最新の保険商品については、必ず各保険会社や公式サイトで確認し、最終的な判断は保険の専門家や税理士などに相談しながら進めてもらえればと思います。

ハウスクリーニングの保険をしっかり整えておくことで、現場での安心感も、お客様からの信頼も、どちらもグッと高まります。あなたが安心して長く続けられる事業づくりの一助になればうれしいです。

独立に不安がある方は、こちらの記事も参考になるから読んでみてな。

『ハウスクリーニング独立の現実|年収・費用・失敗例を現役業者が解説』

\ハウスクリーニング独立のリアルを知りたい方へ/

独立開業を考えたとき、「実際にどれくらい稼げるのか」「初期費用はいくらかかるのか」「失敗する人の特徴は何か」など、気になることは多いのではないでしょうか。

私自身も独立前に情報はかなり調べていましたが、ネットだけでは分からない部分が多いと感じていました。

ただ、私は独立前に大手清掃会社で14年現場経験があったため、まったくのゼロからのスタートという不安は正直ありませんでした。

それでも実際に独立してみると、現場以外の部分で悩むことや想定外のことは少なくありません。

ハウスクリーニングは、正しいやり方をすれば十分に稼げる仕事ですが、やり方を間違えると想像以上にきつくなるのも事実です。

だからこそ、独立前に「リアルな情報」を知っておくことがとても重要だと思います。

私が実際に経験してきた年収・初期費用・失敗例などをまとめています。これから独立を考えている方は、一度目を通しておくと方向性がかなり明確になりますよ。

【この記事を書いた人】

清掃業歴25年以上、累計1万件以上の現場を経験。

大手清掃会社に14年間勤務し、現場管理やスタッフ育成、顧客対応を通じて豊富なノウハウを習得。

42歳で独立後は、住宅・オフィス・店舗清掃を中心に活動中。

このブログでは、清掃業での独立ノウハウ、集客術、現場トラブル解決法などを実体験に基づいて発信しています。 詳しいプロフィールはこちら