・ハウスクリーニングで独立開業したけど、保険に入る必要はあるのかな?

・保険に入るなら何がいいの?

・月々の金額はどれくらい?

このような疑問にお答えします。

この記事を参考に保険に加入してくださいね。

【この記事で分かること】

・損害賠償保険に入ったほうがいいかどうか

・どのようなケースで保険を使ったか

・保険を使うまでの流れ

・損害賠償保険の種類と月々の金額

・おすすめの保険会社![]()

![]()

現場での事故はどういった時に起こる?

ハウスクリーニングでは、作業中に事故が起こるケースが稀にあります。

どういったケースかといいますと、

などです。

そういった場合には、修理や弁償をしなければなりません。

金額も高額になるケースがありますので、開業時から保険には加入したほうがいいです。

お客様にも安心していただけますので、加入した際は、ホームページがある方は掲載したらいいと思います。

請負業者賠償責任保険は最低でも加入したほうがいい

請負業者賠責任保険は作業中に物を壊してしまって損害を与えた場合、責任を負うことになりますが、そのような時に損害を補償する保険になります。

私も請負業者賠償責任保険は開業時から加入しています。

三井住友海上の保険ですが、これはどこの保険会社でも扱っていると思いますので、ご自身がお世話になっている保険会社に聞いてみてください。

お世話になっている保険会社がない場合

出典:【FREENANCE】 ![]()

フリーナンスは無料で口座を開設するだけでフリーランス特化型の損害賠償保険「あんしん補償」が 全ユーザーに自動付帯されます。

引用:【FREENANCE】 ![]()

あんしん補償は、お仕事中の事故や納品物の欠陥を原因とする事故の補償(最高5,000万円)だけでなく、情報漏えいや著作権侵害、偶然の事故による納期遅延などを原因とするフリーランス特有の事故の補償(最高500万円)が付きます。

しかも無料で損害賠償保険を利用することができます。

でも無料って怪しいよな。絶対裏があるに決まってるよ!!

なぜ無料になるかは下記の記事を読めば分かるよ

ハリネズミ君も納得できると思うから読んでごらん

ハウスクリーニングで独立したら損害損害保険には絶対に入っていたほうがいいので、まだの方は一度【FREENANCE】 ![]() を覗いてみてくださいね。

を覗いてみてくださいね。

今までどのようなケースで請負業者賠償責任保険を使ったか

開業してから6年になりますが、今までで2回、請負業者賠償責任保険を使いました。

どういったケースかといいますと

・美容室の木の扉をキズつけてしまった

美容室の扉にキズをつけてしまった詳細はこちらの記事をご覧ください

請求額は下記のとおりです。

| 品番・品名 | 単価 |

| 木の扉補修工事 | 18000円 |

| 消費税 | 1440円 |

| 駐車場代 | 200円 |

| 合計 | 19640円 |

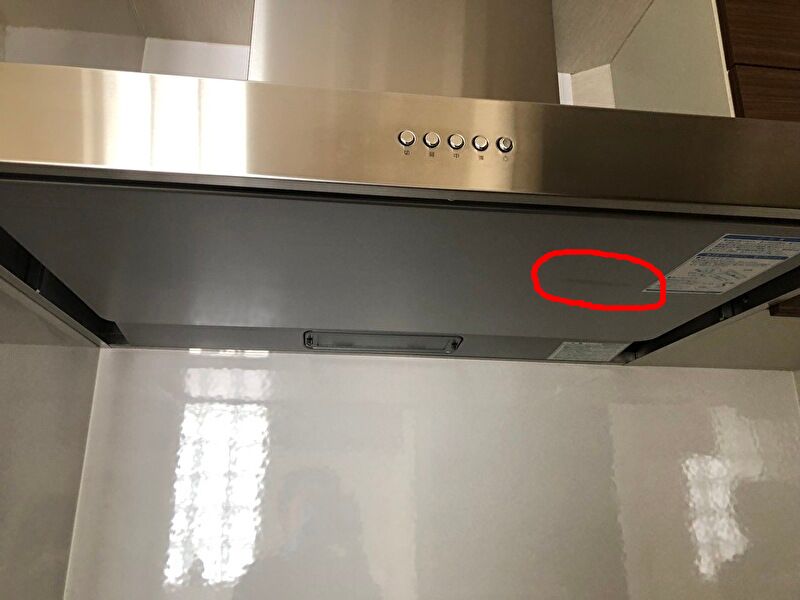

・レンジフードの整流版をキズつけてしまった

請求額は下記のとおりです。

| 品番・品名 | 金額 |

| 整流版補修工事 | 22000円 |

| 消費税 | 1760円 |

| 合計 | 23760円 |

両方とも同じ時期にミスをしてしまい、同じ業者さんに補修してもらいました。

合計で43400円の請求でしたので、保険を使いました。

私の保険は免責がないので大丈夫なんですが、前の会社では免責が5万円もついていましたので、5万円以下の修理代金の場合、保険は使えないことになります。

保険を契約するときは、そのあたりも注意しないと損をしますので気を付けてくださいね。

保険を使うまでの流れ

では、美容室の木の扉にキズをつけてから保険を使うまでの流れを説明しますね。

以上が保険を使うまでの流れになります。

必要書類は保険会社によって変わるかもしれませんが、三井住友海上の場合は上記の通りになります。

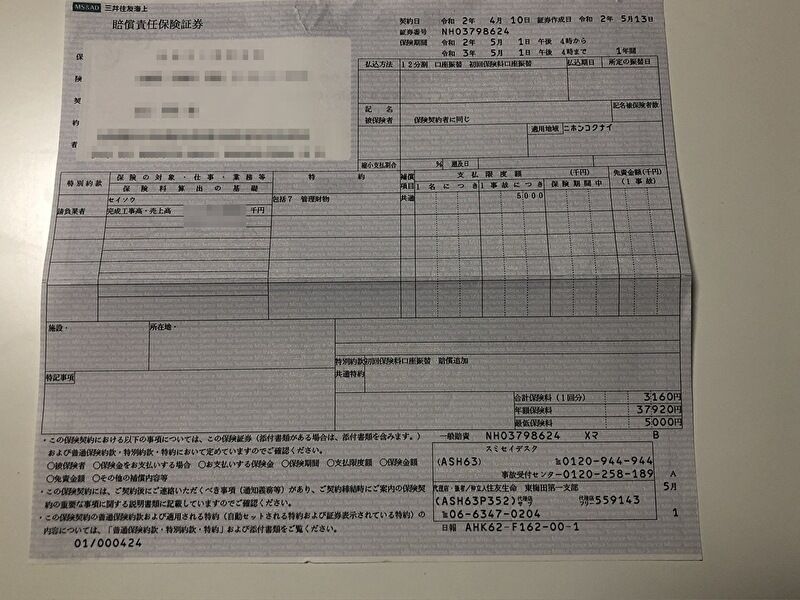

損害賠償保険の種類や金額はどれくらい?

私が利用している三井住友海上の契約内容です。

自店の年間の売上高と支払限度額(1事故につき)によって金額は変わってきます。

支払限度額は500万円で設定してますが、月々3160円で店の口座から自動的に引き下ろされています。

かなり安いよね

私は在宅のハウスクリーニングが9割、空室清掃・病院や美容室の床洗浄ワックス掛けが1割ほどなので、それほど高額な保険でなくても大丈夫だと思います。

前の清掃会社の話ですが、社長が一番修理代金でかかったのは『100万円』と言っていました。

社員が浴室の掃除をするのに、硬いパッドでこすり、全体的に傷だらけにしたみたいです。

お客様は激怒して、話し合いの結果、浴室全部を取り換えしたとのことです。

もちろん保険は全額下りなかったみたいですが・・・。

浴室の取り換えで100万円ですから、支払限度額500万円は十分な金額だと思います。

ただ病院の作業時は、高額な医療機械がありますので注意が必要です。

病院をメインにされている業者さんは500万円だと不安かもしれないですが、在宅メインでしたらほぼこの内容で大丈夫です。

もし不安な現場がある場合は、何日か限定で高い保険に入るのは可能です。

例えば、天カセエアコンを何十台と洗浄したり、工場など高額な機械がある現場など、何かあった時に修理代金が莫大になると判断した場合は、何日か限定で高い金額が保証される保険に入ることは可能です。

今はそこまで不安な現場はないので契約している内容でいいかなと思いますが、今後大きい現場などが入ってきた場合は、何日か限定で高い保険に入るのはアリかなと思います。

さいごに

請負業者賠償責任保険について書きましたがいかがでしたでしょうか?

自分自身もお客様にも安心していただけるのが保険です。

何もないに越してことはないですが、もし万が一、事故や物損などがあった場合、保険を使って速やかに対応するとお客様も安心されます。

保険に入っていなかったがために、高額な修理代金で廃業に追い込まれた業者さんもあるみたいです。

ぜひまだ入られていない方は、最低でも請負業者賠償責任保険には入ってくださいね。

![]()